ブログ・コラム

Blog・Column

住宅ローンの種類|公的融資・民間融資の違いも紹介

2022.06.01 (水)

お役立ちコラム

この記事では、住宅ローンの種類について「借入先の種類」「返済方法の種類」「金利の種類」の3つの観点から、分かりやすく解いたします。

住宅ローンを申し込もうとしている方の中には、「公的融資と民間融資の違いや、それぞれのメリット・デメリットはなんだろう?」「元利均等返済と元金均等返済はどちらがいいのだろう?」といったような疑問をお持ちの方もいるのではないでしょうか。

そこでこのページでは、住宅ローンの種類について詳しくご紹介いたします。

目次

1.住宅ローンの借入先の種類|公的融資・民間融資

2.住宅ローンの返済方法の種類|元利均等・元金均等

3.住宅ローンの金利の種類|固定金利・変動金利・固定金利期間選択型

まとめ

1.住宅ローンの借り入れ先の種類|公的機関・民間融資

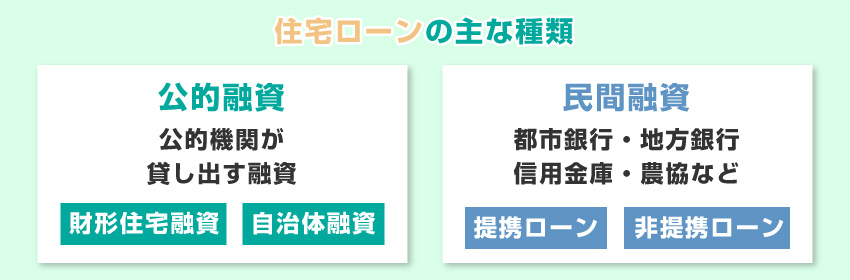

住宅ローンは、まず「公的融資」「民間融資」の2種類に分けられます。

〇公的融資〇

公的機関が貸し出す融資です。主に「財形型住宅融資」「自治体融資」の2種類に分かれます。

・財形住宅融資

勤務先で、財形貯蓄を1年以上継続し、残蓄残高が50万円以上ある方がうけられる融資です。財形住宅融資を福利厚生として導入している企業に勤めている方を対象としています。

・自治体融資

都道府県や市町村が窓口となって行っている住宅ローンです。

収入などのほかにも、自治体に一定期間以上居住、または勤務していることなどが融資条件となっています。

〇民間融資〇

都市銀行・地方銀行、信用金庫・農協など、さまざまな民間機関が取り扱っている住宅ローンです。

・提携ローン

不動産会社やハウスメーカーが金融機関と提携して提供してくれる住宅ローンです。

・非提携ローン

提携ローンに対して使用される呼称で、ご自身で金融機関などへ申し込むことが必要です。自分にあった住宅ローンを選択できるほか、ネット銀行なども選択肢となるのがメリットと言えるでしょう。

2.住宅ローンの返済方法の種類|元利均等・元金均等

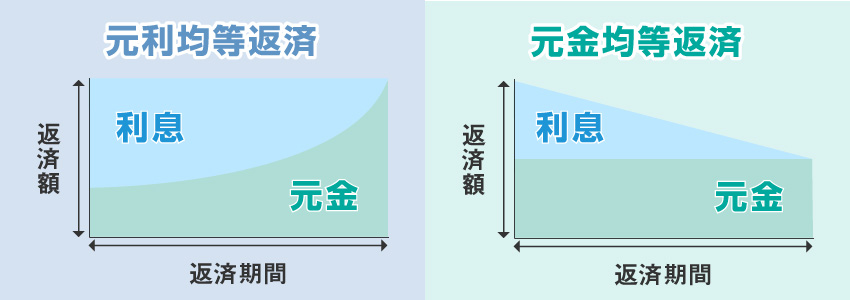

住宅ローンの返済方法の種類としては、「元利均等返済」と「元金均等返済」の2種類があります。

〇元利均等返済〇

毎月の返済額が一定となる返済方法です。返済額(元金+利息)が一定なので、返済計画が立てやすくなる点がメリットです。また、元金均等返済と比較すると返済開始当初の返済額が少なくなります。一方で、借入期間が同じ場合、元金均等返済よりも返済総額が多くなるのと、借入金残高の減り方が遅くなる点に注意しましょう。

〇元金均等返済〇

毎月の返済額のうち、元金の額が一定となる返済方法です。返済が進むにつれて、返済額(元金+利息)が少なくなっていくのが特徴で、同じ借入期間の場合、元利均等返済と比較して返済総額が少なくなります。

3.住宅ローンの金利の種類|固定金利・変動金利・固定金利期間選択型

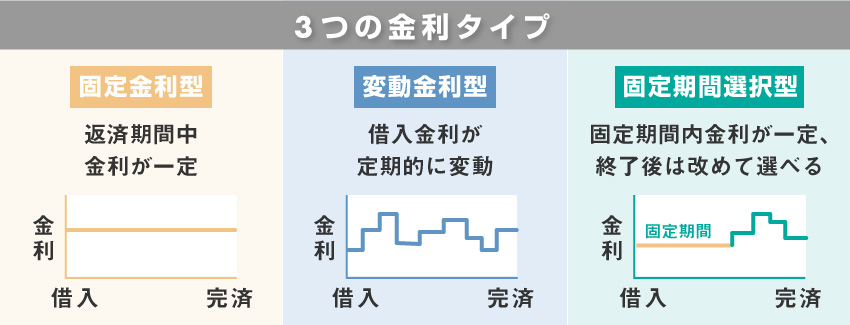

金利のタイプは、「固定金利」と「変動金利」、および一定期間のみ金利が固定され、変動金利に移行する「固定金利選択期間型」の3種類があります。

〇固定金利〇

借入れ時の金利が、借入期間を通じて一定のタイプです。返済期間全体の返済計画が借入時に確定するのが特徴です。

〇変動金利〇

返済期間の途中でも、金融情勢の変化に伴って定期的に借入金利が変動するタイプです。固定金利よりも金利が低いことが多く、借入後に市場金利が低下した場合、返済額が減少します。

〇固定金利選択型〇

「当初〇年間〇%」など、一定期間のみ固定金利が適用されるタイプです。固定期間が終了すると、その時点で変動型か固定金利型を改めて選べることが一般的となっています。

まとめ

現在の住宅ローンは、【銀行ローン・フラット35・財形住宅融資】の3種類が、一般的に主流と言われています。借入先だけでなく、元利均等返済・元金均等返済や、固定金利・変動金利の違いで、それぞれのメリット・デメリットも異なりますので、ご家族それぞれに合った住宅ローンを選択することが大切です。

ワールドハウスへのお問い合わせ

Contact