ブログ・コラム

Blog・Column

最新の住宅ローン動向┃2022年税制改正による控除の変更点も

2022.06.01 (水)

お役立ちコラム

2021年の12月頭に2022年度税制改正大網が発表され、受託ローン控除を受けようとしている方にも一定の影響がありました。

そこでこの記事では、最新の住宅ローン動向について、金利の動向なども踏まえながらご紹介いたします。

住宅ローン減税制度は、住宅ローンを借り入れて住宅を取得する際に、取得者における金利負担の軽減を狙いとした制度です。

また、新型コロナウイルス感染症の影響により、経済の回復を図ることを目的として、住宅ローン減税の延長措置も行われています。

このページでは、住宅ローン控除についての最新情報や金利の最新傾向を解説いたしますので、ぜひ参考にしてください。

目次

- 【住宅ローン】金利の最新傾向は?

- 【2022年税制改正】住宅ローン控除についての最新情報

まとめ

1.【住宅ローン】金利の最新傾向は?

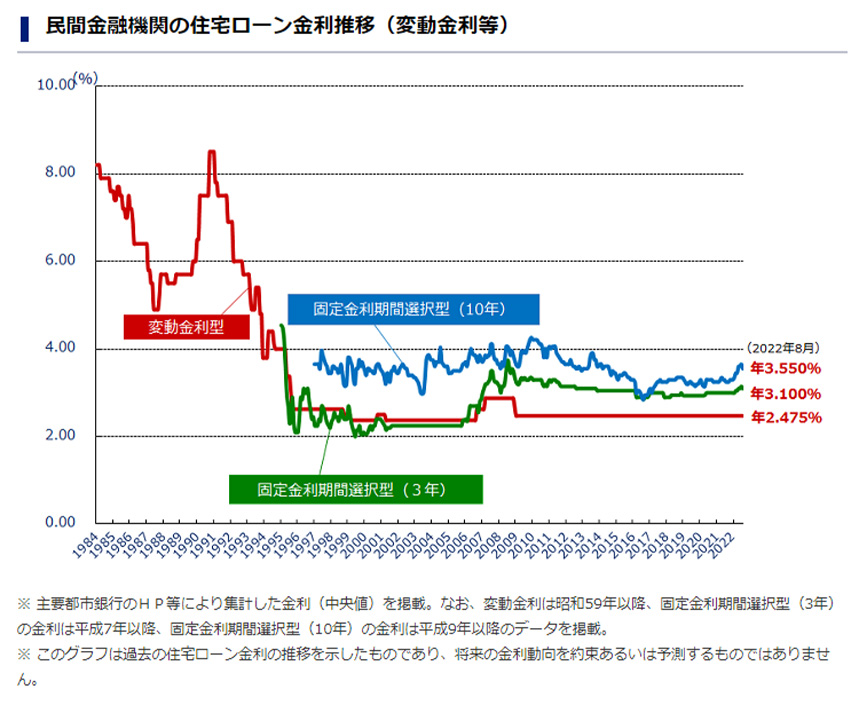

(引用:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」/https://www.flat35.com/loan/atoz/06.html)

金利に大きく分けて「変動金利」「固定金利」「固定期間選択型」の3種類があります。

変動金利は、低金利がまだまだ続く状況で、住宅金融支援機構のデータによれば、民間金融機関の金利(中央値)は、変動型で2.475%です。

約0.3%~0.5%台の低い金利を設定している金融機関もあり、

一般的には都市銀行よりもネット銀行のほうが、金利は低く設定されている傾向です。

固定期間選択型もしばらく大きな変動はないものの、2022年7月現在においては、

前月比で金利を引き上げる金融機関が多い状況でした。グラフの中央値では、

固定期間選択型(3年)が3.150%、固定期間選択型(10)が3.650%ですが、

都市銀行やネット銀行においてはおおよそ0.8%~1.0%で設定している金融機関が多くあります。

固定金利やフラット35に関しては、1.0%~1.5%の金利を設定している金融金が多いようです。

フラット35や長期固定金利には、10年国債の金利が影響しますが、日本銀行によって「ほぼ0%(±0.25%)」で推移するように調整されています。

※ただし、多少の上下変動はあるためにご注意ください。

※また、住宅ローンを選ぶ際は金利だけでなく、保証料や事務手数料なども含めた総返済額でしっかりと比較して検討するようにしましょう。

2. 【2022年税制改正】住宅ローン控除についての最新情報

2021年の12月に2022年度税制改正大網が発表されました。

ここでは、住宅ローン減税とはそもそもどういった制度か?といった基礎知識、

および住宅ローン控除の税制改正についてご紹介いたします。

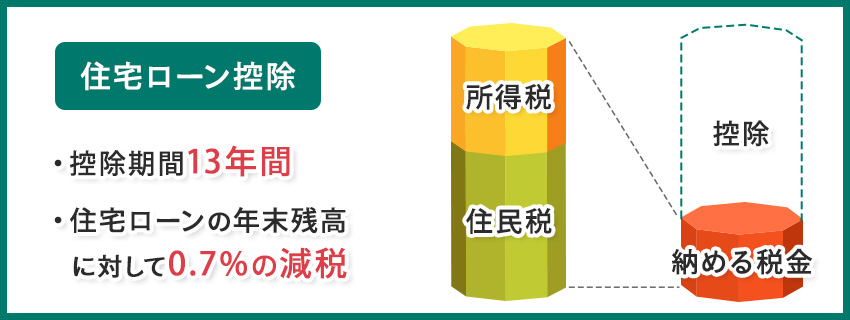

〇そもそも住宅ローン減税とは?〇

住宅の建築や購入、リフォームなどにかかる資金を、住宅ローンでまかなった際に、

居住開始後の年末借入残高に対して0.7%分が、所得税と住民税から減税される制度です。

2022年1月1日以降、住宅の取得や居住を開始した方の住宅ローン減税は、

「控除期間13年間」「住宅ローンの年末残高に対して0.7%の減税」となります。

なお、住宅ローン控除の主な条件は以下の通りです。

- 住宅ローンの返済期間が10年以上ある

- 自ら居住している

- 床面積50㎡以上ある

- 居住用割合が1/2以上を占める

- 合計所得金額(給与所得や雑所得、不動産所得…などの合計)が2,000万円以下である

(引用:国土交通省「住宅ローン減税」

/https://www.mlit.go.jp/jutakukenntiku/house/jutakukenntiku _house_tk2_000017.html)

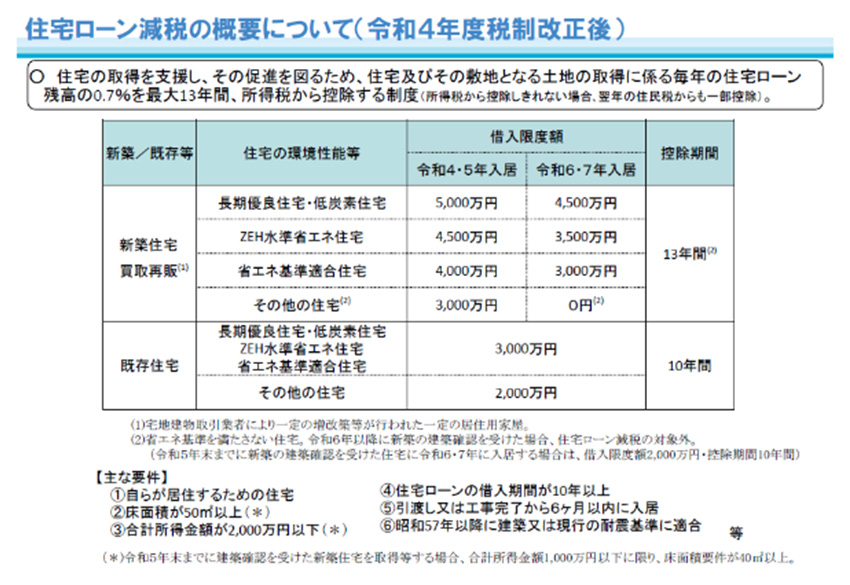

〇2022年住宅ローン控除では何が変わった?〇

最も大きな変更が、控除率で1%から0.7%への縮小となりました。

他にも、以下のような変更が行われています。

【メリット】

- 控除期間が10年から13年へ変更

- 借入限度額が住宅性能・時期によって分かれ、より性能の高い住宅を購入するほど、控除が多く受けられるように

- 住宅ローン控除が適用になる入居時期が、2025年12月末までに延長

【デメリット】

- 控除率が1%から0.7%に引き下げ

- 所得制限が「年間の合計所得3,000万円以下」から2,000万円以下に引き下げ

- 住民税からの控除額の上限が引き下げ(前年度課税所得×5%・最大9万7,500円まで)

- 「その他の住宅」に該当する場合、新築の建築確認を2023年までに受けていないと住宅ローン控除の適用外となる

(出典:国土交通省「住宅ローン減税」

/https:///wwwmlit.go.jp/jutakukenntiku/house/jutakukentiku_hause_tk2_000017.html)

まとめ

金利に関しては、日銀の短期プライムレートが2009年~2022年まで、

1.475のままであり、コロナ禍の影響もあって金利の大幅な引き上げは考えにくい状況です。

また、住宅ローン控除については、住宅ローン控除の適用を最大限受けられるように、

認定住宅やZEH水準省エネ住宅など、環境性能を意識した家を検討するとよいでしょう。

ワールドハウスへのお問い合わせ

Contact