ブログ・コラム

Blog・Column

住宅ローンの仕組みとは?金利や利用する際の流れも紹介

2022.06.01 (水)

お役立ちコラム

この記事では、住宅ローンの仕組みについて、基礎情報を分かりやすく解説いたします。住宅ローンを利用する際の流れ、住宅ローンの金利に関しても紹介していますので、ぜひ参考にしてください。

「そろそろマイホームを購入したいな」と考えた際に、併せて一緒に考える必要があるのが「住宅ローン」です。人生の中でも大きな額のお買い物なので、住宅ローンについてもその仕組みや、住宅ローンを利用する際の流れをしっかりと押さえておくようにしましょう。

目次

1. そもそも「住宅ローン」とは?住宅ローンの仕組みは?

2. 住宅ローンの金利について

3. 住宅ローンを利用する際の流れ

まとめ

1. そもそも「住宅ローン」とは?住宅ローンの仕組みは?

住宅ローンとは、住宅を購入したり改築したりするために、金融機関から借りるお金(ローン)のことです。住宅の購入には数千万円のお金がかかり、一括で支払える人は少ないでしょう。そこで利用するのが住宅ローンであり、金融機関は購入した住宅を担保としてお金を貸し出してくれます。

一方で金融機関からお金を借りる以上「利息」がかかります。利息額は、借入額(元金)に、金利(%)をかけて算出されるので、住宅ローンを選ぶ際は金利についてもしっかりと確認しておくことが重要です。

2. 住宅ローンの金利について

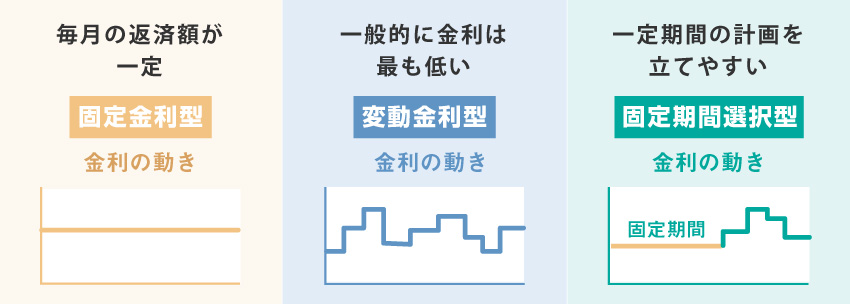

住宅ローンの金利には、固定金利・変動金利・固定金利期間選択型の3種類のタイプがあります。

〇各金利タイプのメリット〇

・固定金利:金利変動を気にしなくてよく、毎月の返済額が一定なのがメリットです。

・変動金利:他の金利タイプと比較し、金利が低く設定されていることがメリットです。

・固定金利期間選択型:「一定期間のみ支出を抑えたい」といった方に最適で、固定金利と変動金利の良い部分をかけ合わせたタイプです。

なお、民間住宅ローン利用者の実態調査によれば、固定金利を選ぶ人は全体の8.9%、変動金利が73.9%、固定金利期間選択型が17.3%という割合でした。 (出典:住宅金融支援機構「住宅ローン利用者の実態調査 2022年4月調査」)

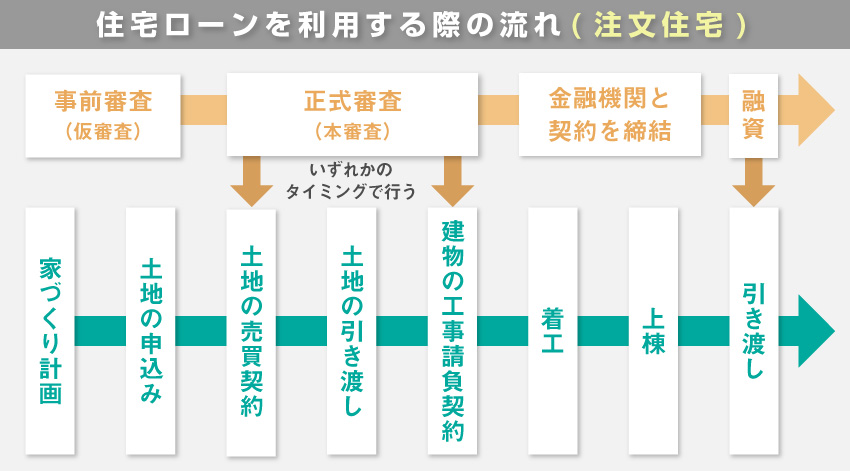

3. 住宅ローンを利用する際の流れ

住宅ローンを組む際は、大まかに以下のような流れで行われます。

STEP1:事前審査(仮審査)

返済比率や、申込者の信用力をはかるための属性、他のローンの状況、物件の担保価値などをポイントとして、事前審査が行われます。

STEP2:本審査(正式審査)

正式審査に通り、物件の売買契約が終わったのちに、住宅ローンの本申込を行います。事前審査の内容と相違ない場合は、基本的に本審査も通ることが一般的です。

STEP3:金融消費賃借契約

金融機関と、通称「金消」と呼ばれる、借入期間や金利などについての契約を締結します。

STEP4:融資実行

住宅ローンを利用して借りたお金が、口座に振り込まれます。その後、不動産会社や工事請負業者などに、この資金を用いて費用を支払い、住宅の引渡しへと進みます。

まとめ

マイホームを建てる際には、土地や上物以外にも税金や保険料、手数料などさまざまな諸費用がかかります。無理のない借入額(どれくらいの額なら無理なく返済できるのか)をしっかと確認しながら、具体的な資金計画を考えてみてください。

ワールドハウスへのお問い合わせ

Contact