ブログ・コラム

Blog・Column

マイホームの予算はどう決める?購入費用の相場と予算の考え方

2021.07.31 (土)

お役立ちコラム

マイホームの購入は「人生最大の買い物」と言われるほど、大きなお金が必要となる人生の一大イベントです。一般的には住宅購入資金として住宅ローンを借り、長期的に返済することになるため、返済額がどれくらい家計に影響するのか不安を抱えている人は多いでしょう。住宅ローンをスムーズに完済するためには、適切な範囲でマイホームの予算を決めることが大切です。

そこで今回は、マイホームの平均的な予算や予算の考え方、予算を考える際の注意点を紹介します。

目次

- マイホームの平均的な予算はいくら?

- マイホームにかける予算の考え方

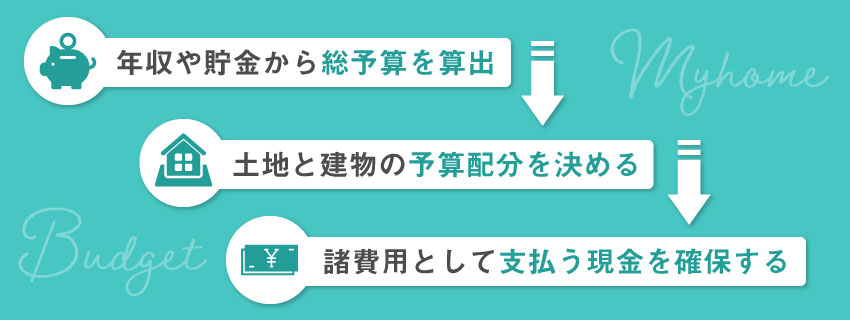

- STEP1:年収や貯金から総予算を算出する

- STEP2:土地と建物の予算配分を決める

- STEP3:諸費用として支払う現金を確保する

- マイホームの予算を考える際の注意点

- 住宅ローンは「返済できる金額」で考える

- 貯金すべてを自己資金に充てない

- 将来のライフプランも踏まえて資金計画を立てる

- マイホームの予算に不安がある場合の相談先

- まとめ

1.マイホームの平均的な予算はいくら?

まずは、マイホームの購入にかかる平均的な予算を知っておきましょう。

下記は、令和元年度における住宅購入資金の全国平均額をまとめた表です。

| 住宅の種類 | 金額 |

|---|---|

| 注文住宅 | 4,615万円 |

| 分譲戸建住宅 | 3,851万円 |

| 分譲マンション | 4,457万円 |

マイホームを購入する場合、注文住宅の購入資金がもっとも高く4,615万円、次いで分譲マンションは4,457万円、分譲戸建住宅は3,851万円となっています。購入を検討しているマイホームの種類に応じて、上記の金額を予算の目安としてください。

また、注文住宅についてさらに細かく見ると、住宅建築資金と土地購入資金の平均は以下のとおりです。

| 建築資金・土地購入資金 | 金額 |

|---|---|

| 注文住宅の住宅建築資金 | 3,235万円 |

| 土地購入資金 | 1,353万円 |

注文住宅の購入にかかる費用の約3分の2が住宅建築資金、約3分の1が土地購入資金であることがわかります。

さらに、ワールドハウスがサービスを展開する、千葉県と茨城県の所要資金額は以下のとおりです。所要資金は、注文住宅における予定建設費と土地取得費の合計、新築及び中古住宅の購入価額の平均となります。

| 都道府県 | 金額 |

|---|---|

| 千葉県 | 3,426.3万円 |

| 茨城県 | 3,075.8万円 |

出典:住宅金融支援機構「2019年度フラット35利用者調査」

千葉県は、茨城県よりも所要資金額が高いことがわかります。千葉県のほうが都心部に近く、住宅や土地にかかる費用が高額であることが影響していると考えられるでしょう。

2.マイホームにかける予算の考え方

マイホームにかかる予算の平均を理解したとしても、自分がどれくらいの予算をかけるべきなのかわからない人は多いでしょう。

ここからは、マイホームにかける予算の考え方を解説します。マイホームの予算を考える際は以下の3つの手順を踏むと、自分にとって適切な予算を把握することが可能です。

2-1.STEP1:年収や貯金から総予算を算出する

まずは、年収や貯金額を整理し、マイホームにかけられる総予算を算出してください。総予算を把握することで、購入にかかるお金の全体像が見えやすくなります。マイホームには建物以外のお金もかかるため、あらかじめ総予算を把握したうえで、マイホームの取得にかかる費用を予算内に収めることが大切です。

なお、生活を圧迫せずにマイホームを購入したい場合の予算の目安は、年収の5~6倍と言われています。たとえば、夫婦2人の世帯年収が800万円であれば、約4,000万~4,800万円が適正な予算です。お互いの年収や貯蓄、収支のバランスを踏まえて、総予算を考えましょう。

2-2.STEP2:土地と建物の予算配分を決める

マイホームにかけられる総予算を整理したら、土地と建物の予算配分を決めます。あらかじめ予算配分を決めなければ、土地と建物の金額のバランスが崩れ、予算オーバーとなる恐れがあります。たとえば、良いと思って購入した土地の費用が予算の大部分を占める場合、建物に十分な予算をかけることができません。希望する条件から建物のグレードを落とす必要性も出てくるでしょう。

土地と建物の予算配分を決める際は、マイホームで重視したい基準に優先順位をつける方法がおすすめです。たとえば、立地にこだわりたい場合は、土地の費用に予算をかけます。立地よりも建物の設備や住みやすさを重視したい場合は、土地の予算をなるべく抑えましょう。土地と建物のバランスを取りたい場合は、片方の予算が偏ることのないよう配分することが重要です。

2-3.STEP3:諸費用として支払う現金を確保する

マイホームの購入時には、さまざまな諸費用を現金で支払う場面があります。注文住宅の場合、諸費用にかかる予算の目安は物件価格の3~6%前後です。マイホーム購入時に必要となる主な諸費用と金額の目安は、以下のとおりです。

●印紙税

印紙税は、土地購入で取り交わす「売買契約書」、住宅ローンを借りる際の「金銭消費賃貸契約書」に貼る印紙の費用です。金額の目安は、土地の売買価格が1,001万~5,000万円の場合は2万円、1,001万~5,000万円の住宅ローンを借りる場合も2万円となっています。

●登録免許税

不動産の所有者となるためには、登記簿と呼ばれる公的な帳簿に登録する必要があります。登録免許税は、登記簿への登録にかかる税金です。金額の目安は、国定資産税評価額の0.1~2%となっています。また、住宅ローンを借りる際にも登録免許税はかかり、借入額の0.4%が金額の目安です。

●不動産取得税

不動産取得税は、不動産取得時に発生する税金を指します。固定資産税評価額の3%が、不動産取得税の金額の目安です。

●そのほかの諸費用

- 司法書士に手続きを依頼した場合の報酬

- 固定資産税精算金

- 仲介手数料

- 融資事務手数料

- ローン保証料 など

3.マイホームの予算を考える際の注意点

マイホームの予算を漠然と算出すると、購入資金が足りなくなったり、住宅ローンの返済が困難になったりする恐れがあります。マイホーム購入後も安心して暮らしていくためには、いくつかのポイントを踏まえたうえで予算を考えることが大切です。

ここからは、マイホームの予算を考える際の注意点を3つ紹介します。

3-1.住宅ローンは「返済できる金額」で考える

住宅ローンは、金融機関から借りられる金額ではなく、自分にとって「無理なく返せる金額」で借りることが重要です。借入額の上限で借りると、毎月の返済額が増えてしまい、生活に充てる金額が不足する可能性があります。

住宅ローンの借入額を決めるときは、「返済負担率25%以内」を一つの指標とする考え方もあります。返済負担率とは、年収に占める1年間の返済額の割合です。下記の計算方法で、返済負担率を算出できます。

返済負担率=年間返済額÷年収×100%

返済負担率が25%以内であれば安心して返済できる可能性が高いと言われているため、予算を考える際の参考としてください。

3-2.貯金すべてを自己資金に充てない

貯金すべてを自己資金に充てず、入居費や生活予備費のためにある程度の貯金は残しておきましょう。たとえば、住宅ローンの借入額を減らそうと貯金をすべて頭金に充てた場合、住宅が破損した場合の修繕費や、ケガなどの突発的な治療費などを支払えなくなる可能性があります。

そのため、今ある貯金をすべて住宅購入資金の予算として考えることはおすすめしません。さまざまな出費を想定したうえで、最低でも3か月~6か月以上の生活費は手元に置いておくようにしてください。

3-3.将来のライフプランも踏まえて資金計画を立てる

マイホーム購入後も安定した生活を送るためには、将来のライフプランを踏まえて資金計画を立てることも重要です。住宅ローンを返済する中で、自分たちの生活スタイルや家族状況は変化します。たとえば、子どもが生まれると、返済期間中に子育てや教育に伴う出費が発生します。義務教育の期間だけを考えても、最低15年先までの教育費を考慮しなければなりません。

住宅ローンを借りてから10年~30年後の未来も見据え、家族に起こるライフプランを考慮し、無理のない資金計画を立てるようにしましょう。

4.マイホームの予算に不安がある場合の相談先

さまざまな手順や注意点を踏まえて予算を考えたとしても、マイホームの資金に関して不安が残る人もいるでしょう。マイホームの予算に不安がある場合は、ぜひ「ワールドハウス」にご相談ください。

ワールドハウスは、千葉県と茨城県を中心に注文住宅の建築に携わっている会社です。ワールドハウスの「家づくり相談会」では、マイホームの予算に関するご相談をお伺いしています。予算に関することはもちろん、土地探しや家づくりなど何でも対応することが可能です。

家づくり相談会はWebでも実施しており、仕事終わりや予定が空いている休日など、ご都合のよい日に開催できます。相談料は無料であるため、お気軽にお申し込みください。

まとめ

マイホームの予算は、「注文住宅4,615万円」「分譲戸建住宅3,851万円」「分譲マンション4,457万円」(出典:国土交通省「令和元年度住宅市場動向調査報告書」)が目安となります。まずは自分たちの総予算を考えて、土地と建物に予算を分配し、諸費用を確保しましょう。また、ある程度の貯金は手元に残し、将来を見据えて自分たちの返せる借入額を考えることが、予算を決めるときのポイントです。

ワールドハウスでは、資金計画など住宅に関する悩みを解決する家づくり相談会を無料で実施しています。補助金・減税・優遇制度についてもご説明させていただきます。お近くの展示場へお気軽にお声かけください。

ワールドハウスへのお問い合わせ

Contact